|

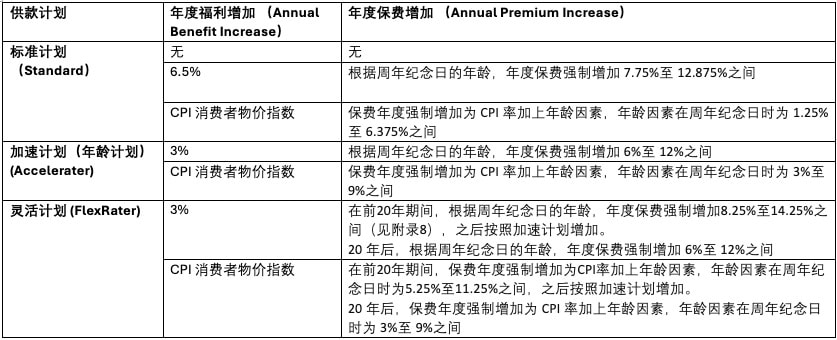

如何调整我的Discovery Life保费? 保费和福利的增加取决于您在申请表上选择的寿险计划。请参考您的保单计划,以了解适用于您的保单的详细信息。Discovery Life将每年通知您增加后的保费和福利金额。 注意:在制定各种计划时,Discovery Life已经计算了您的月保费,使其足以维持您的合同终身有效。请参见第4.8节,了解如果某些事件导致保费不足以维持合同有效,Discovery Life可能如何调整您的保费。 自动增加 Discovery Life提供三种资金计划供您选择。这些计划被称为标准计划、加速计划和灵活计划,允许您选择每年保费增加的比例。如下表所示,年度保费增加也可能提供年度福利增加。 保费和福利的增加将在每个保单周年日发生,第一次增加将在保单开始日期后的12个月发生。  注意事项: 当保单中包含配偶时,应用于福利的年龄因素保费增加基于您和配偶之间的最大年龄,即以较高的年龄为准。 选择年度CPI(消费者物价指数)增加时: - 年度CPI增加的CPI部分不会超过15%或低于0%。 - 被免除的保费每年不能增加超过20%。 - 上表未包含与Integrator相关的调整,这些调整将适用于这些自动增加之上,即使选择了“无年度保费增加”选项。 收入持续福利(Income Continuation Benefit)、补充收入持续福利(Top-Up Income Continuation Benefit)、绩效奖金保护器(Performance Bonus Protector)和买入收入持续基金(Buy-up Income Continuation Fund)的保费将根据您保单中选择的计划类型每年增加,如上所述,再加上每年额外的0.5%。 全球健康保护器(Global Health Protector)和全球教育保护器(Global Education Protector)的保费每年按Discovery Life确定的比率增加,该比率可能与您的寿险计划中其他福利的自动年度保费增加率不同。 FlexRater计划如何与标准计划和加速计划不同? FlexRater计划的年度增加与加速计划相同,如第9.1段所述。然而,由于某些福利的初始保费低于加速计划,对于这些福利,前20年每年需要额外强制增加2.25%。这意味着将适用20次额外增加。当进行临时福利增加或添加时,每次临时添加的保费也将适用20次额外增加。在应用了这20次额外增加后,FlexRater计划每年的额外2.25%增加将取消。 请注意,这一额外增加不适用于以下福利的保费: • 管理费用福利 • 全球教育保护器 • 全球健康保护器 • Discovery退休优化器 Vitality保费调节器(仅适用于经典和紫色寿险计划) Vitality保费调节器允许您通过Vitality保费调节器折扣来减少未来寿险计划的保费增加。通过在退休前和退休期间管理和改善您的健康,每年您将累积一个折扣。对于每个符合条件的年度,这些折扣将累积并在您下一个保单周年日之后的生日达到66岁或保单开始后10年(以较晚者为准)时应用于您的寿险计划保费。此情况在下表中总结:  Vitality保费调节器折扣将在整合和其他调整之前,累加应用于您的寿险计划保费增加,并将在开始应用后继续累积。 例子 在您65岁生日之后,假设您的寿险计划保费增加(不包括保费调节器和整合调整)为10%,而您累积的Vitality保费调节器折扣为3%。这意味着在您的寿险计划周年日实际应用的增加是7%(10%-3%)。如果在接下来的一年中您累积了额外的0.2%,Vitality保费调节器折扣将增加到3.2%,实际应用的增加将是6.8%(10%-3.2%)。 VITALITY评分折扣 (Vitality Rating) Vitality评分通过提供预先保费减免来奖励那些显示出未来生活方式相关疾病风险低的客户。此折扣(称为Vitality评分折扣)将乘法应用于您的整合器保费减免(有关您的寿险计划上各种整合器的更多信息,请参见第10节)。只有某些保费符合Vitality评分资格。符合条件的保费将在您的保单计划中详细说明。 您将符合Vitality评分资格,但需满足以下条件: - 您的保单需要选择健康、Vitality或Active整合器;以及 - 符合条件的福利应被分配A1风险评级。例如,如果您的寿险福利被分配了A1风险评级,而您的重病福利没有,则只有您的寿险保费将获得Vitality评分折扣(前提是满足上述其他条件)。 我们可以通过使用以下健康指标的结果来更准确地评估您的风险: - 随机血糖 (mmol/L) 和糖化血红蛋白 (HbA1c, %) - 空腹/随机胆固醇和低密度脂蛋白 (LDL, mmol/L) - 体重指数 (BMI) - 血压 (mm Hg) 每个健康指标将被分配一个Vitality评分等级(标准、选择或终身选择),这将取决于其结果。 指定的最健康范围为终身选择,下一个最健康范围为选择,超出终身选择或选择范围的将被定义为标准。您将获得一个单一的Vitality评分,这取决于每个健康指标分配的Vitality评分。具体确定如下: - 如果每个健康指标的Vitality评分都是终身选择,则您的Vitality评分为终身选择 - 如果任何一个指标的最差Vitality评分为选择,则您的Vitality评分为选择 - 如果任何一个指标的最差Vitality评分为标准,则您的Vitality评分为标准 您的Vitality评分折扣将取决于您的资金计划以及您是否选择了健康、Vitality或Active整合器。对于有健康整合器的寿险计划,Vitality评分折扣还将取决于受保人在Discovery Health管理的参与医疗计划中的符合条件的健康计划。下表展示了Vitality评分折扣如何因上述因素而异。请注意,核心整合器将获得下表中反映的Vitality评分折扣的一半。 健康整合保单  Vitality整合保单  如果您被分配为终身选择(Lifetime Select),那么您的Vitality评分折扣将持续整个保单的生命周期。如果您被分配为选择(Select)或标准(Standard),您的Vitality评分折扣将在前五个保单周年日中每年减少一个百分比。如果您被分配为选择(Select),在五年期限结束时,您的Vitality评分折扣将减少一半;如果您被分配为标准(Standard),在五年期限结束时,您的Vitality评分折扣将完全减少。Vitality评分折扣在前五个保单周年日中的减少方式详见您的保单计划。在前五个保单周年日中,您的折扣将通过对相关保费应用指定的增加来减少。指定的增加幅度取决于您的Vitality评分折扣。 例子 假设您40岁,您的保单是健康整合型,并且您选择了标准资金模式(年度福利增加为CPI + 3%,其中CPI为5%)。您获得了15%的Vitality评分折扣,并被分配到标准Vitality评分等级。您的全部Vitality评分折扣将在保单的前五年内通过在每个保单周年日对保单应用指定的增加来减少。在第一个保单周年日,保费将增加7.5%,适用于获得Vitality评分折扣的保费。在接下来的四个保单周年日中,相同的保费将增加2.28%。 在保单周年日,您的保费将如下增加:保费 x (1 + 年度缴款增加) x (1 + 健康整合器保费调整) x (1 + Vitality评分保费调整)。如果您的月保费为R1 000,并且基于您的Vitality状态和健康计划索赔,年度健康整合器保费调整为0%,那么在第二年您的月保费将为R1 201(R1 000 x (1 + 11.75%) x (1 + 0%) x (1 + 7.5%))。  机会改善Vitality评分等级

如果您被分配到选择(Select)或标准(Standard)Vitality评分等级,您有机会通过提交新的Vitality健康检查结果来改善您的Vitality评分等级(从而提高您的Vitality评分折扣)。如果提交后您的Vitality评分等级有所改善,当前的Vitality评分折扣将更新为相应的改善后的Vitality评分等级折扣。改进后的Vitality评分折扣将仅适用于此时起相关的保费,即不适用追溯调整。 请注意,Discovery Life仅在保单开始时和当选定服务事件导致需要这些检查时,才会承担Vitality健康检查的费用。如果您在其他时间进行Vitality健康检查,Discovery Life将仅在Discovery Life测试中心(位于Discovery Life门店)进行检查时承担Vitality健康检查的费用。如果客户的所有保险都已被授予终身选择(Lifetime Select),Discovery Life将不承担Vitality健康检查的费用。 如果您的保费通过选定服务事件增加,这部分保费将获得完整的Vitality评分折扣(前提是符合资格标准)。如果您的Vitality评分等级是选择(Select)或标准(Standard),这部分保费将获得其自身的Vitality评分增加。第一次Vitality评分增加将在选定服务事件发生后至少六个月的第一个保单周年日进行。请注意,您的健康检查结果自Vitality健康检查之日起仅两年有效。如果在此期间通过选定服务事件增加保费,那么对应这些健康检查结果的Vitality评分等级将适用。如果选定服务事件发生在两年期之后,您将需要完成新的Vitality健康检查,结果将用于确定此增加保费的新Vitality评分等级。 在选定服务事件之前的保费将不受影响,除非您的Vitality评分等级有所改善。在这种情况下,这些保费适用的Vitality评分折扣将更新为相应的改善后的Vitality评分等级折扣。

0 Comments

南非税务局(SARS)宣布了2024年税季的重要更新,包括太阳能和免税储蓄的规定。新税季将于2024年7月1日开始,并引入自动评估。SARS概述了针对个人纳税人的六项主要变更,涉及流程、表格和税种的更新。这些变更主要解决技术细节,如退休基金和免税储蓄账户的扣除时间,以及新补贴的引入。值得注意的是,2024纳税年度标志着太阳能税收抵免的实施,已使用此临时补贴的个人应确保在今年正确申报。您可以在SARS的官方网站上阅读更多关于税季的信息。 www.sars.gov.za/types-of-tax/personal-income-tax/filingseason/ 2024年报税季的日期如下: 自动评估通知 (auto-assessments):2024年7月1日至2024年7月14日 个人纳税人(非预估纳税人):2024年7月15日至2024年10月21日 预估纳税人:2024年7月15日至2025年1月20日 信托:2024年9月16日至2025年1月20日 今年有哪些变化? 南非税务局(SARS)正继续努力建设一个智能、现代化且具有无可挑剔诚信的组织,赢得所有人的钦佩。它正在努力使纳税人更容易履行其法律义务。即将到来的报税季更新如下: 针对退休基金缴款的按比例扣除 《1962年所得税法》第11F(2)(a)条款进行了如下修改:如果某人的评估年度少于12个月,用于计算允许退休基金缴款扣除的金额(目前为R350,000)将进行调整。调整后的金额将按该评估年度的天数与365天的比例进行调整。 因此,如果某人的评估年度少于12个月,允许的退休基金缴款扣除额(目前为R350,000)将按比例应用。 免税投资所得的豁免 《所得税法》第12T(4)(a)条款进行了如下修改:如果某人的评估年度少于12个月,第12T(4)(a)条款中规定的缴款限额(目前为R36,000)将进行调整。调整后的缴款限额将在每年3月开始并于次年2月底结束的12个月期间内按总计适用。 因此,如果某人的评估年度少于12个月,适用的缴款限额(目前为R36,000)将按比例应用。 城市发展区建筑物建设或改进的扣除 《所得税法》第13quat条款通过在第(5)款中替换以下段落进行了修改:“(c)纳税人在2025年3月31日之后开始使用的建筑物。” 因此,所得税申报表(ITR12)表格将修改,以延长可扣除期限至2025年3月31日。 太阳能税收抵免 为了鼓励个人投资清洁电力生产能力,太阳能税收抵免在一年内有效。它适用于个人购买并首次使用的新太阳能光伏面板,从2023年3月1日至2024年2月29日。 允许个人扣除的太阳能税收抵免金额为上述太阳能光伏面板成本的25%,最高为R15,000。 需注意,遗产不符合太阳能税收抵免资格。 针对生产可再生能源的某些机械、设备、工具和器具的重新设计扣除 重新设计的可再生能源税收激励将适用于当前合格的可再生能源来源,暂时没有电力生产限制。符合条件的资产将在用于发电时合格。企业可以一次性扣除符合条件资产成本的125%。 如果纳税人在2026年3月1日或之前处置了获得重新设计的可再生能源税收激励的资产,已扣除的金额(最多为资产成本的125%)将被完全收回。 ITR12表格更改 重新设计第10(1)(o)(i)和第10(1)(o)(ii)条款:外国就业收入豁免 SARS重新设计了第10(1)(o)(i)和第10(1)(o)(ii)条款的问卷,使纳税人更容易完成申报。 实益所有人 近年来,SARS注意到税务从业者有时会在提交ITR12表格时将自己的详细信息填写在为其代表的个人纳税人指定的联系信息部分。SARS希望强调,税务从业者在为个人纳税人填写和提交ITR12申报表时,必须确保在为个人纳税人指定的容器中填写纳税人的信息,而不是税务从业者的信息。 重要的是,必须注意,已有指定容器供税务从业者声明其详细信息。因此,税务从业者不得使用为个人纳税人预留的字段来声明自己的详细信息。 此外,请记住,声明中的信息必须真实准确。 诈骗和网络钓鱼意识 您需要注意电子邮件和短信诈骗。在报税季临近时,骗子会尝试模仿我们的行为,获取您的个人信息,或诱导您将钱款支付到某个账户。查看最新的诈骗信息,请点击这里。如需举报或获取更多关于网络钓鱼的信息,请发送邮件至 [email protected]。 注意事项 请注意,以前我们的一些客户收到的自动评估需要进行更正和调整,因此不要简单地接受SARS的评估。请仔细审核,如果需要帮助,请咨询税务顾问。您可以通过发送电子邮件至 [email protected] 联系我们的会计师。 税务证明

过去几周,您应该已收到来自金融机构的税务证明,以帮助您的报税。这些证明包括来自医疗保险、银行、人寿保险公司和投资公司的证明。请检查您的电子邮件收件箱和垃圾邮件文件夹,搜索关键字“tax certificate” (税务证明)以查找相关邮件。下载附件中的税务证明,并将其保存在本地驱动器或云存储的文件夹中,以便报税使用。以下是从各提供商获取税务证明的方法: Discovery Health - WhatsApp: 通过WhatsApp联系Discovery,发送消息“Please send me my tax certificate”,选择税务年度,您的税务证明将立即发送给您。 - Discovery app手机软件: 使用您的注册登录信息登录。选择Medical aid, 选择 manage your plan and find documents, 选择Documents, 选择Tax certificates。最后,选择税务年度和交付详情。 - Discovery网站: 登录Discovery网站,www.discovery.co.za,选择MEDICAL AID (医疗保险),选择My Certificates (查找文件和您的证明),这将带您到查找文件页面。最后选择获取您的税务证明并选择税务年度和交付方式。 Momentum Health - 短信(SMS): 一旦Momentum Health发送税务证明,您将收到短信通知“We are pleased to let you know that your 2024 tax certificates are available online at momentum.co.za and on the app. Thank you for investing with us.” Allan Gray Allan Gray将于2024年6月24日起通知客户他们的税务证明可以在线获取。登录www.allangray.co.za的安全在线账户,然后导航到‘Statements & documents’ >> 'Tax certificates'。 如果您需要帮助获取您的税务证明,请通过电子邮件联系客服:[email protected],电话:(011) 658-1333。  新手投资者常常被投资专业人士使用的一些术语所困惑,以至于感觉几乎像是在听或阅读外语。虽然目前还没有杜林戈(Duolingo)版本能将金融“行业术语”翻译成普通英语,但以下的术语表是一个开始。当然,这只是冰山一角,新的投资术语不断出现。但至少,下面定义的术语应该可以作为新手投资者或那些在阅读基金经理的季度报告后感到困惑的人的起点。

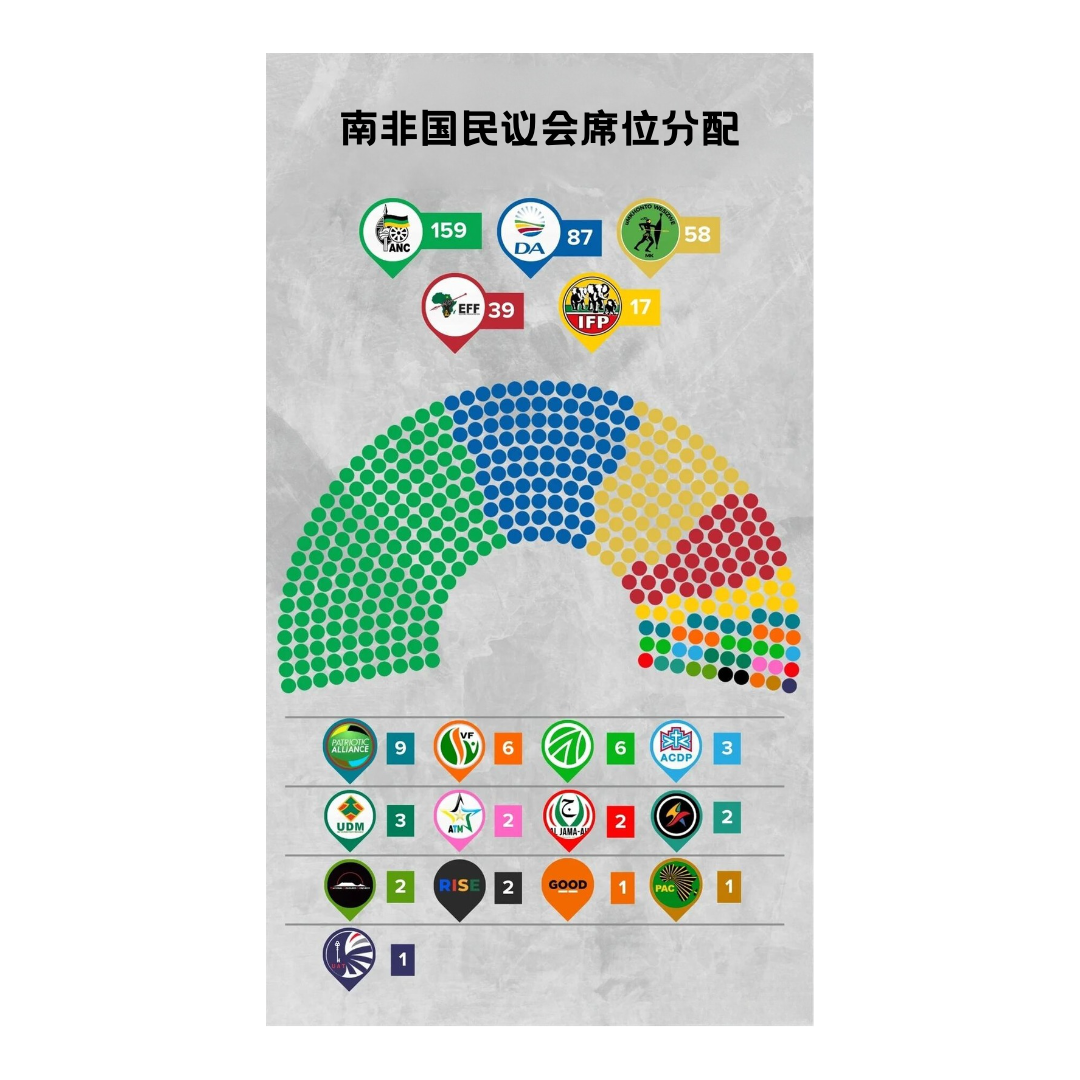

复利 “雪球效应” 阿尔伯特·爱因斯坦曾称复利效应为世界第八大奇迹。简而言之,这意味着您投资的时间越长,您的钱就越有可能增长。每年,您不仅有机会在您已经投资的资金上取得增长,还可以在已经获得的增长上再取得收益。换句话说,您赚取“利息的利息”。 将您的投资比作一个雪球,随着它滚下斜坡而不断增大。斜坡越长(即您的时间跨度),雪球就越大,滚动速度也越快。 股票 股票,也称为股本或股份,是许多投资者在谈到投资时首先想到的。当投资者购买股票时,他们实际上成为了该公司的部分所有者——股东。股票和股份之所以与股本同义,是因为拥有某个公司的股份意味着您在该公司拥有股本。作为股东,投资者不仅能从股票价格的上涨中获益(这与公司的基本收益有关),还可以从公司支付的任何股息中受益。 上市公司的股票可以在如约翰内斯堡证券交易所(JSE)等股票交易所买卖。私募股权指的是尚未在股票交易所上市的公司股权。 从长远来看,一个多元化的股票组合预计能产生高于通胀的丰厚回报。然而,在短期内,您需要做好准备,因为股票价格经常受到多种因素的影响而波动。股票除了具有更高的增长前景外,通常还伴有比现金和债券等更稳定的资产更高的短期波动性。 债券 债券通常被描述为向需要筹集资金以资助项目或计划的机构(如政府和公司)提供贷款。作为债券投资者,您将资金借给发行债券的政府或公司,在约定的期限内返还。 作为回报,发行方(政府或公司)将在贷款期间向您支付一系列利息。债券的年利息称为票面利率。在约定期限(到期)结束时,发行方会偿还您借出的原始面值金额。 债券收益率是您从债券票面利率支付中获得的年度总收入,以债券价格的百分比表示。虽然相比股票提供更可预测的回报,债券也不是没有波动性的。债券价格对市场利率(在南非为回购利率)的变化非常敏感。回购利率的上升通常会导致债券收益率上升,债券价格下降。通常存在反向关系,因为较高的利率通常会导致债券价格下降,而较低的利率会导致债券价格上升。 债券通常在投资组合中用于提供收入,并在与股票结合时降低整体组合风险。 多元化 “不要把所有的鸡蛋放在一个篮子里” 多元化是一种重要的投资策略,通过将资金分散在不同资产中来降低风险,同时最大化回报。 理解多元化的最好方法是通过一个例子: 如果将您的全部积蓄投资于一家公司的股票,这无疑是非常冒险的。如果这家公司表现不佳,您可能会损失所有投资。没有多元化,您将面临公司特定、行业特定和国家特定的风险。 通过将您的投资分散在不同的公司、行业和地理位置上,您可以显著降低这些风险,实质上创建一个多元化的股票组合。 上述是单一资产类别(即股票)内多元化的例子。一个多资产组合经理会进一步多元化,通过在投资组合中结合多种本地和离岸资产类别(如股票、债券、货币市场(现金)和房地产)来管理风险和回报。 资产类别和资产配置 将资产类别比作您食谱中的不同成分,而资产配置则是食谱本身。资产类别是投资的类别。非常广泛地说,四个主要类别是股票(也称为股本或股份)、债券、房地产(上市房地产投资信托或REITs)和货币市场投资(包括现金)。您在不同资产类别中的分配比例称为您的投资组合的资产配置。 投资组合的资产配置将与您的风险偏好和财务需求分析密切相关。确定投资组合正确资产配置的过程取决于许多因素,包括但不限于: - 您希望实现的回报水平是什么?您是希望实现与通胀一致的回报以保持投资的购买力,还是希望通过实现高于通胀的回报来增加财富? - 您的时间跨度是什么——即您需要多久才能从投资中提款?某些资产类别需要比其他资产类别更长的时间跨度。 - 在投资期间,您能承受多大的波动性?您是否能够坚持持有股票,还是在投资价值出现大幅下降时容易恐慌? 保守投资者的资产配置策略将与寻求最大化财富增长并有时间承受波动的激进投资者有很大不同。 波动性 波动性标志着投资价格的涨跌幅度。如果投资的价格变化更剧烈和/或更频繁,就被认为更具波动性。在市场波动加剧期间,股价通常会每天剧烈波动。 价格波动通常用标准差来表示,即投资价格在某一时期内围绕平均价格的波动程度。标准差越高,投资价格的波动性越大。 投资前景不确定性较大的投资(如股票)通常波动性更大。这是因为股票回报基于公司未来的盈利能力,而这很难预测。在市场环境不确定的情况下,投资者往往对企业表现特别悲观,这可能导致市场大幅下跌。 那么,为什么要投资更具波动性的投资呢?因为从长期来看,您可能会获得更高的回报。 风险 波动性和风险经常被交替使用,尽管它们非常不同。风险应被定义为“永久资本损失”或未能实现财务目标的可能性。 对于退休者来说,一个风险可能是不承担足够的风险。通过减少对更具波动性或“风险较高”资产(如股票)的敞口,您可能会限制长期投资组合的潜在回报。长时间保持现金状态可能会显著增加您的税收(由于利息收入完全应税)或由于通胀侵蚀效应导致购买力下降。 即使以股票为中心的投资组合在市场环境不确定的情况下会经历更多的波动,您的资产配置可能并不过于冒险。如果您离退休还有很长时间,您有时间经受住投资组合的短期波动,并利用股票市场通常会产生的长期收益。 结论 希望本文讨论的术语可以帮助您理解下一次收到的基金经理评论。当然,如果您对投资术语感到困惑,请随时联系您的财务顾问,他们将能为您提供帮助。不要让金融术语妨碍您的投资决策。 南非2024年5月大选后,政坛出现了重大变革: - 执政党非洲人国民大会(非国大)在国民议会选举中得票率仅为40.18%,首次低于50%,失去了单独组阁的能力。这标志着非国大的主导地位受到了挑战。 - 最大反对党民主联盟凭借良好的治理表现,以21.81%的得票率获得87个议席,成为南非第二大党。此外,新成立的民族之矛党以14.58%的得票率成为第三大党。 南非各大政党在议会的席次如下图:  非国大失去的席位最主要由民族之矛党获得。

- 为应对非国大失去单独执政地位,各主要政党最终达成组建民族团结政府的协议。非国大党主席拉马福萨再次当选总统。 非国大能够跟以前多年的死对头民主联盟达成共识组成联合政府,让市场及投资者得到鼓舞,我们看到南非币升值破18,银行业,金融业,零售业及房地产业股票大涨。投资人也对南非国债信心大增。 - 这次大选结果表明,南非政坛正在经历一个大变革期。民主联盟和民族之矛党的崛起,标志着南非多党制民主格局的进一步巩固。 民族之矛党的议会代表都是前总统祖马的支持者和跟随者,一群乌合的泛泛之辈,他们在议会的作为将令人担忧。 - 在经济方面,新政府面临着诸如失业率高、贫富悬殊加剧等挑战。预计将继续推进经济改革,吸引外资,促进经济发展。 总的来说,南非政坛正在经历一个重要的转型期,政党格局发生了重大变化,执政联盟也发生了调整,未来南非的政治经济走向值得关注。  如果你想要搜寻关于南非保险及理财信息,欢迎来到南非最大线上图书馆 - 本公司网站www.daberistic.com。 本公司长期发展并添加网站内容,至今已有数百页网页,有英文资源,也有中文资源。中文网站内容包括: - 申请新保险 - 管理现有保单 - 保险索赔 - 财富管理 - 员工福利 - 人寿保险 - 医疗保险 - 财产险 - 会计税务 在网页右上方有放大镜图示,点此可输入你想搜寻的项目。例如关键字:医疗保险索赔,出现以下搜寻结果:  「财富管理」列出各种客户需求及相对应的理财产品,例如:孩子教育基金,为年老时存钱,闲钱投资,海外投资,免税投资账户,月领退休金,投资性保单等。

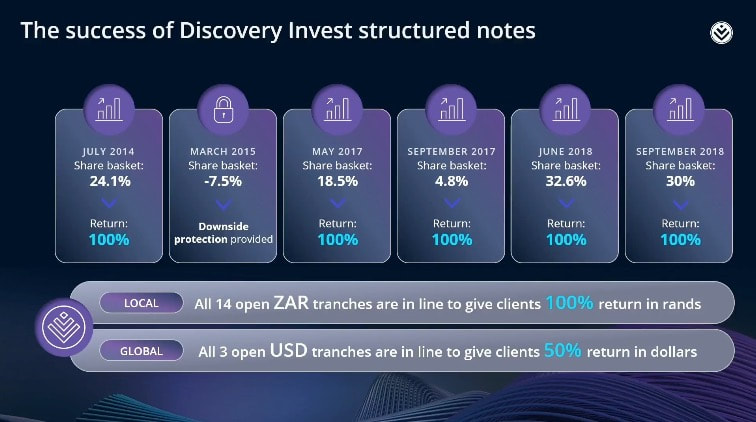

「员工福利」说明团体医疗保险及公积金(社保),如何设立及行政工作。 「人寿保险」说明人寿保险,残障保险,意外险,重大疾病险福利。 「医疗保险」说明医疗保险选项,Vitality活力健康计划,附加险,紧急意外险,牙科保险,医疗保险常见问题。 「会计税务」有历年来国家预算及税法规定。 欢迎善用本公司网站,获得相关保险、理财、税务知识。若您有对于我们公司网站改善或内容增加的建议,请电邮至[email protected]  Discovery Invest在5月10日的发表会中,发表了几项令人眼睛一亮的投资商品:

Discovery也因应市场需求推出保障资本年金(Secured Capital Annuity),退休人士领每月退休金,死亡时,本金付给受益人。 若有任何疑問,需要进一步的说明或通知我們您的投資決定,請聯繫Kevin Yeh, 083-633-4671, [email protected]  Discovery推出有史以来第一期的美元保证收益基金,美元计价毛收益可达100%,敬请把握机会!额度有限! 美元五年期保本基金(Dollar Capital 200+)延续南非币计价Capital 200+的成功范本,提出以美元计价的五年期保本基金。  此限時投資產品,Discovery Dollar Capital 200 | 300+.此次额度到7月5日截止,讓投資人可以獲得优渥報酬。細節如下: 期限:五年期 投資交易日(trade date):2024年8月2日。必须在此日之前投資金額到賬。您需要在7月5日以前傳給我們新的申购表格。 最低投资额:25,000美元(使用美元投资保单Endowment; 投资此基金最低10,000美元) 投資標的:20家环球上市公司股票,包括美国,欧洲,英国,澳洲及亚洲公司  投资的20家公司详细列表:  以下報酬還需扣除资产管理费1.3%每年,Discovery行政費,financial adviser理财顾问費用0.58%每年,Capital Gains Tax資本利得稅。 一.若五年後指數持平或上涨,則投資人獲得100%報酬(雙倍返還)。根据Discovery精算師預估,实际净报酬(扣除费用及税务后)为83.9%。 三.若五年后指数上涨超过100%,则客户得到实际正报酬。 四.若五年内指数下跌介于0%和30%,期满时下跌介于0%和30%,则客户拿回本金(本金保证)扣除Discovery行政费及adviser顾问费。实际拿回本金之90% - 95%。 五.若五年内指数下跌超过30%,客户得到实际报酬(亏损)。 投资产品提供者:法国银行BNP Paribas.若此银行信用出问题,例如破产,则会影响此产品的报酬,可能会造成本金损失。 五年到期后,期满金额扣除税务自动转近Cogence Global Conservative Portfolio保守组合型基金。 此產品適合能承擔以上所說明風險的客戶。 产品不适合以下客户:

Discovery Bank银行客户可以使用手机软件,用个人每年100万额度轻松转账投资。  關於Dollar Capital 200+詳細內容,請見附件(英文)。

discovery_dollar_cap200__factsheet_.pdf 若有任何疑問或通知我們您的投資決定,請聯繫Kevin Yeh, 083-633-4671, [email protected] 国民健康保险(NHI)已于2024年5月15日由南非总统西里尔·拉马福萨签署成法。NHI旨在为南非提供全民健康覆盖,使所有人无论社会经济地位如何,都能获得优质的医疗服务。这一立法被视为解决该国医疗服务不平等的关键步骤。

我们已经有许多客户关切此话题,并且询问是否要取消他们的医疗保险。我要在此郑重告诉所有读者:要持续你的医疗保险。没有医疗保险的人仍要考虑购买医疗保险。 总统在这大选时刻签署全民健保法,自然有其政治及选举考量。ANC可以跟选民说,「我们签署通过全民健保法,又多一项政绩,你要投给我们,我们照顾你的健康。」 但事实是,尽管已正式签署该法案,NHI的全面实施将分阶段进行。卫生部长乔·法拉表示,NHI的完全运行还需要四年时间,那些没有医疗保险的人在系统完全建立之前,无法使用私人医疗服务。初期阶段包括建立NHI基金和加强医疗服务,以确保它们能满足所有南非人的标准需求。 这种分阶段的方法旨在仔细管理过渡,并确保公共和私人医疗系统都准备好在新的保险框架下运营。在此期间,建议那些已经有医疗保险的人继续保持现有计划。 全民健保法已通过,但是有名无实,配套的系统,程序,人员,预算,医疗资源都还没有。执政党画一个大饼,却是看得到吃不到。 目前已有民间团体、医疗保险公司、私立医院、私人医生等表明将全民健保法诉诸南非宪法法庭,所以还会造成法规施行的不确定性和迟延。 如果您选择因为全民健保法而取消你的医疗保险,那么至少在未来几年,需要医疗服务时,要不然就是去公立医院排队,要不然就是自费去私立医院。 请读者要对全民健保法有更多的了解,持续关注相关新闻,之后做出慎重而明智的判断,而不是因媒体渲染,小道消息而草率的取消了你重要的医疗保险。 德博集团董事长 - 叶人豪 Sirago gap cover附加险不提供以下保险覆盖:

- 医疗保险不包括、排除或未授权的任何项目。 - 医疗保险未支付部分的项目,例外情况包括:急诊室、医院账单短缺、创伤咨询、预防护理(额外福利)、增值福利。 - 院外病理学检查(血液测试)。 - 院外放射学检查(X光、扫描 - 除非有自付额)。 - 医疗保险未强制的自付额。 - 精神或心理状况(创伤咨询除外)。 - 与生活方式相关的BMI(代码0018/0019),仅在Ultimate计划上例外。 - 特殊牙科、验光(眼镜和隐形眼镜)、正畸、矫形器、压缩袜。 - 除了出院后的带回家药物外的药物。 - 100兰特以下的索赔。 若还有任何疑问,请跟我们联系,电邮[email protected], 微信号0762005488。 我有哪些生活重大事件的保障?

生活重大事件的定义为: 死亡,或者严重到足以影响您的生活方式或您的收入能力并降低您的生活水平的疾病或残疾。适用保单条款和定义 - 请参阅特定部分以及附录中的定义。 如果您的所有保费支付没有欠费,那么Discovery Life将为您的保单明细中指示的受益人赔偿您所涵盖的生活重大事件的发生。 保单明细中详细说明的受益人的受益金支付仅限于特定生活重大事件的发生时的您的生命基金、保险整合器和财务整合器基金的总价值,即使该生活重大事件符合从多个受益中获得受益金支付的条件。任何例外情况都清楚地在本指南的每个受益部分中概述,并适用于受益,如非加速重大疾病或资本残疾受益、收入持续受益、开支费用受益和终身受益。 3.1 我可以在同一保单上为配偶、子女和父母购买保险吗? 可以。一个生命基金用于为您家庭成员的所有成员提供受益。与为每个家庭成员单独购买保单不同,Discovery Life可以在一份保单下为您的配偶、子女和父母提供保障。'配偶' 的定义是根据婚姻法、习俗婚姻承认法或民事联姻法或任何宗教的原则是永久性生活伴侣或配偶或民事联姻伴侣的人。 '子女' 的定义是被保人的生物学子女或已被合法收养的子女。除非明确另有说明,否则 '子女' 被认为是在年满 18 周岁之前的人。 3.2 人寿保险计划提供哪些受益? 您的人寿保险计划为您提供了一系列有价值的受益,所有受益均由生命基金、保险整合器和财务整合器基金支持。它们是: 3.2.1 生命保险受益 • 适用于主要生命和配偶。 • 主要生命死亡时豁免保费(仅适用于您为配偶和/或子女选择了受益的情况)。 • AccessCover受益自动包括在所有符合条件的寿险受益中,包括生命基金、保险整合器基金和财务整合器基金(不包括增加的保险整合器和财务整合器现金转换受益)。AccessCover Plus适用于与AccessCover相同的符合条件的寿险受益,需要额外的保费。 • Vitality Fund受益适用于符合条件的紫色生命计划或具有银行整合器的经典和基本生命计划的主要生命。该受益在有限的期限内为主要生命提供附加的寿险,初始不需要额外的保费,之后,该保障将以使用新业务费率计算的保费继续存在,即在新的保费开始支付时。 • 遗产基金受益适用于符合条件的紫色生命计划的主要生命,并提供额外的、非加速的寿险,不收取保费。 3.2.2 重大疾病受益 • 主要被保人和配偶可获得严重疾病受益 • 家庭疾病受益,包括女性受益、家庭创伤受益、分娩受益和全球健康保护者 • 主要被保人严重疾病时的保费豁免 • 儿童保护者受益 • 全球教育保护者。 3.2.3 残疾受益 适用于主被保人和配偶: • 资本残疾受益 • 收入持续受益和额外收入持续受益,可选择是否包括经营费用受益 • 主要被保人残疾时的保费豁免。 3.2.4 遗产规划受益 共同适用于主被保人和配偶。 3.2.5 Discovery养老储备优化器 (DRO) 适用于主被保人。 3.3 保单有效期多长时间? 您的人生计划将从您的保单上显示的政策生效日期开始为您提供保障,并持续有效,直到: • 您提前一个日历月通知我们取消您的保单。在您的保单取消后,不再支付任何受益。 – 请注意,在某些情况下,我们保留要求您书面确认取消保单请求的权利。 – 这些情况包括当您的保单有多个所有人,由信托拥有,由法人拥有以及当它被抵押转让(在这种情况下,我们还将要求书面确认取消转让)。 • 您的人生基金,保障整合基金和财务整合基金因受益支付而耗尽。 • 由于欺诈或不诚实行为,根据第15.2和第15.3节立即终止保单。 • 您已连续三个月未支付保费(请参阅第4.7.3节)。 即使人生基金由于索赔而耗尽,某些受益可能仍然有效。 “起始日期”和“生效日期”这些术语可以互换使用,指的是您保单上显示的政策生效日期。 3.4 主要和配偶延续选项 如果由于主被保人的死亡、残疾或严重疾病,或由于AccessCover或AccessCover Plus索赔而导致人生基金、保障整合基金和财务整合基金耗尽,配偶和子女可以选择继续他们的保障,无需承保。配偶将成为保单上的主被保人,所有受益的保费支付人将是配偶,其支付的保费与同样受益的主被保人适用的保费相同。 如果配偶之前曾索赔过,或者配偶之前由于健康状况、危险活动或职业而有过保费加载,保单续展时的保费将考虑到这一情况。配偶在主被保人死亡后有90天时间选择继续保单。 如果在主被保人死亡前保单上包含了最低保护基金,并且配偶有附属受益,那么在主被保人死亡后,最低保护基金将包括在保单上。原始保单上选择的最低保护基金百分比将应用于新的人生基金。新的人生基金将等于适用于配偶人生保障受益的受益百分比乘以主被保人死亡前的人生基金。 如果由于配偶的死亡、残疾、严重疾病或AccessCover或AccessCover Plus索赔而导致人生基金耗尽,主被保人和子女可以选择继续他们的保障,无需承保。 如果由于配偶的死亡,或者由于配偶在AccessCover或AccessCover Plus索赔上索赔,在没有其他加速人生基金的受益的情况下,人生基金被减少,主被保人可以选择将人生基金恢复到配偶死亡前的原始水平,无需承保。 |

作者叶人豪先生出生于台湾台北,1989年移民至南非,南非金山大学精算系毕业,拥有特许财务规划师(CFP)证照,在南部非洲从事精算,保险理财业务已达26年。曾任MDRT南非国家主席。约堡台湾商会会长。 文章分类

All

最新文章

June 2024

|

-

I would like to

- Signup Newsletter

- Schedule an appointment

- Go to hospital

- Deal with an accident

- Make a Claim

- Invest >

- Apply for insurance >

- Appoint Daberistic as broker

- Promotions >

- Update my policy >

- Make a Will

- Set up a business

- Get an accountant.

- Get business tax advice

- Get personal tax advice

- Preferred Suppliers >

- Cancel Daberistic Services

- Covid-19 toolkit

-

Invest

- Our fund selection process

- Retirement annuity

- Tax-free Investment Plan >

- Unit Trusts

- Guaranteed Investments >

- Preservation funds

- Offshore

- Education plan

- Endowment

- Participation Bond

- Deposits

- Business investment accounts

- Private investment accounts

- Exchange Traded Funds

- Share investing

- Personalised share portfolio

- Retirement income

- Retirement Funds

-

Health

- Life

- Insure

-

Financial Coach

-

Accounting & Tax

-

About us

-

我想要

- 财富管理

- 员工福利

- 人寿保险

- 医疗保险

- 财产险

- 会计师事务所

- 关于我们

-

I would like to

- Signup Newsletter

- Schedule an appointment

- Go to hospital

- Deal with an accident

- Make a Claim

- Invest >

- Apply for insurance >

- Appoint Daberistic as broker

- Promotions >

- Update my policy >

- Make a Will

- Set up a business

- Get an accountant.

- Get business tax advice

- Get personal tax advice

- Preferred Suppliers >

- Cancel Daberistic Services

- Covid-19 toolkit

-

Invest

- Our fund selection process

- Retirement annuity

- Tax-free Investment Plan >

- Unit Trusts

- Guaranteed Investments >

- Preservation funds

- Offshore

- Education plan

- Endowment

- Participation Bond

- Deposits

- Business investment accounts

- Private investment accounts

- Exchange Traded Funds

- Share investing

- Personalised share portfolio

- Retirement income

- Retirement Funds

-

Health

- Life

- Insure

-

Financial Coach

-

Accounting & Tax

-

About us

-

我想要

- 财富管理

- 员工福利

- 人寿保险

- 医疗保险

- 财产险

- 会计师事务所

- 关于我们

RSS Feed

RSS Feed

Services |

About us |

Support

|